Points Macro, Marchés

– Le dossier de l’inflation reste essentiel, tous les marchés sont concentrés sur les différentes publications de CPI et les réactions des banquiers centraux

– Même si le phénomène d’inflation semble global, nous constatons des situations différentes en fonction des zones

– Aux US, la situation apparait «relativement » plus saine :

-

– un taux de chômage historiquement bas (3.6%)

– une FED qui a déjà monté ses taux 4 fois et qui a clairement annoncé continuer son resserrement pour les trimestres à venir

– une inflation qui semble fléchir (passe de 9% à 8.5%) avec un prix du baril largement contenu en-dessous de USD 100 / pour l’instant…

– des tensions sur les chaines d’approvisionnement qui s’améliorent nettement

– aucune crise énergétique aux US qui sont quasi autonomes à 100%

– En Europe la situation est bien différente:

-

– la BCE a monté ses taux 2 fois « seulement » et commence à se réveiller

– l’économie n’affiche pas les mêmes variables qu’aux US, comme sur l’emploi avec un chômage nettement plus élevé de notre côté de l’Atlantique alors qu’il y a de nombreux emplois ouverts

– la crise (Russie-Ukraine) établit une situation spécifique européenne avec une crise énergétique majeure pour tout le continent

– l’inflation européenne provient d’un élément exogène (crise énergétique) alors que la situation US reflète une surconsommation évidente (surchauffe de l’économie)

– et les tensions sur les salaires continuent de s’amplifier / le syndicat allemand IG Mettall entame ses négociations salariales avec une première requête de +8% sur 12 mois !!! : IG MEtall

– La situation anglaise apparait comme un bon indicateur avancé de ce qui attend la zone EUR: une inflation plus importante (10.1% vs 8.9%) – une crise énergétique majeure une aide d’état énorme de la nouvelle première ministre ( Liz Truss Plan) – pour un pays déjà largement endetté

– En outre, la situation Russie-Ukraine pourrait prendre un virage mal anticipé par les marchés à ce jour : si l’Ukraine arrive à confirmer ses récentes avancées en territoires occupés, Poutine n’aurait d’autres choix que de contre-attaquer sur tous les fronts (après le gaz il pourrait encore diminuer ses ventes de pétrole etc à l’Europe)

– On a donc en Europe une situation très complexe: d’un côté une BCE qui tente de mettre le frein à la croissance économique en relevant son taux directeur et de l’autre côté des Etats qui subventionnent unilatéralement (TotalEnergies en France) pour limiter l’impact de la crise énergétique et surtout sauver leur électorat

– En résumé, les pays européens s’endettent davantage alors que le cout de leur dette explose (le taux 10 ans français est passé de 0.17% en janvier dernier à 2.2% aujourd’hui!!!) pour répondre dans la hâte à des enjeux d’approvisionnements d’énergie

– Leur politique actuelle de subvention généralisée n’est clairement pas annonciatrice de réduction de demande d’énergie afin de diminuer les tensions sur les prix… bien au contraire (il suffit de voir la queue aux stations Total…)

Nos convictions

– Notre monde ultra financiarisé, a été depuis la crise de 2008 largement régi par les banquiers centraux qui offraient une certaine lisibilité et constance dans leurs réactions

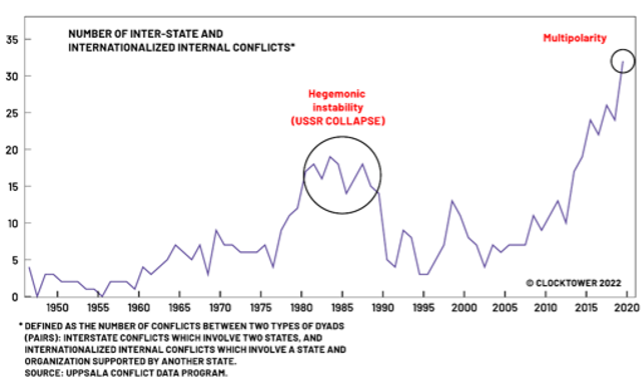

– La situation actuelle de tensions géopolitiques globalisées (graph plus bas) met sur le devant de la scène nos politiciens. Ce sont déjà eux qui ont été les acteurs de la crise COVID et ce sont à nouveau eux qui prennent la main sur la crise énergétique

– A court terme nous jugeons que les décisions politiques manquent de vision stratégique: à l’image de la Suisse qui est prête à revoir ses lois en matière de droit carbone pour les entreprises qui passeraient du gaz au mazout ( Gaz vs Mazout Suisse)

– La situation européenne est clairement moins attrayante qu’aux US et la problématique pourrait durer

– Nous avons réduit nos expositions actions européennes par des ventes ou des protections via des achats d’options

– Nous restons très confiants sur notre thématique énergie et pétrole

– L’Arabie Saoudite a montré qu’elle allait tout faire pour défendre un prix plancher du pétrole vers USD 90 (en effet pourquoi être au maximum de ses capacité de productions alors que le prix de vente est relativement bas)

– Dans ce contexte l’OPEC+ décide de baisser sa production (OPEC cut). Ironiquement du même montant qu’elle avait timidement acceptée de les augmenter quelques jours auparavant lors de la visite de Biden dans la région.

– Nos positions en titres directs sont donc des sociétés qui produisent de l’énergie à des coûts historiquement bas, avec des bilans particulièrement peu endettés et des politiques de dividendes très généreuses

– Et ce sont avant tout des acteurs incontournables de nos productions d’énergies alternatives

– La partie obligataire est toujours sous tension avec deux effets négatifs: des taux d’intérêt élevés et des primes de risques (spreads de crédits) tout aussi élevées

–L’or est pour l’instant décevant mas il tient le niveau technique des USD 1’680 l’once

– Nous avons la conviction que les banquiers centraux vont continuer à serrer la vis du coté taux d’intérêt afin de faire ralentir la croissance et baisser les tensions inflationnistes

– Nos politiciens semblent pour l’heure offrir des réponses «court-termistes » face à un problème stratégique

– Cette combinaison milite clairement pour un régime de volatilité élevée et des matrices de corrélations totalement nouvelles entre classes d’actifs

– Nous gardons notre approche défensive pour l’heure et jugeons que le cash ou placement court terme est une véritable décision d’allocation dans un environnement où les rebonds techniques peuvent être très violents

– Sur une note plus positive à moyen terme, n’oublions pas que c’est dans ces phases de tensions que se construisent les grandes alliances (comme la Suisse ). L’Europe pourrait donc sortir grandie malgré les très importants défis à court terme.

Graphique du mois : Une mesure des tensions géopolitiques actuelles depuis 1945

Download PDF